Bảng kê 05 2 BK QTT TNCN theo TT80? Mẫu 05 2 BK QTT TNCN dùng trong trường hợp nào? Hồ sơ khai quyết toán thuế?

Bảng kê 05 2 BK QTT TNCN theo TT80? Mẫu 05 2 BK QTT TNCN dùng trong trường hợp nào?

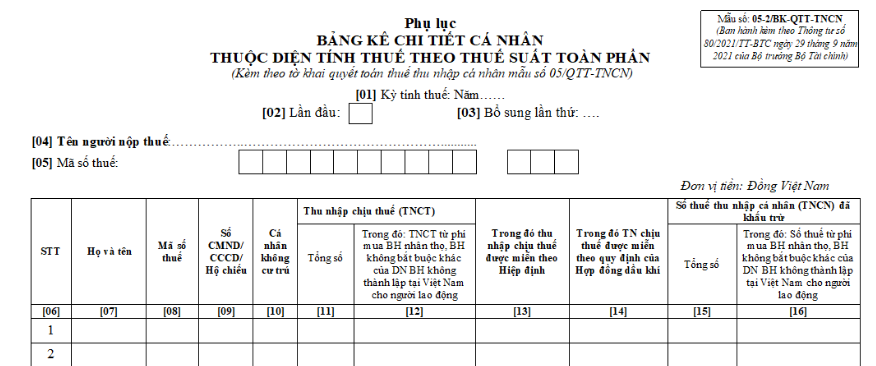

Bảng kê 05 2 BK QTT TNCN theo TT80 là Mẫu 05-2/BK-QTT-TNCN (Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần) Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC:

TẢI VỀ Mẫu Bảng kê 05 2 BK QTT TNCN - Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần

Theo quy định tại Thông tư 80 thì Mẫu 05-2/BK-QTT-TNCN được nộp kèm theo tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN trong trường hợp cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

Bảng kê 05 2 BK QTT TNCN theo TT80? Mẫu 05 2 BK QTT TNCN dùng trong trường hợp nào? Hồ sơ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập có bao gồm Bảng kê 05 2 BK QTT TNCN?(Hình từ Internet)

Hồ sơ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập có bao gồm Bảng kê 05 2 BK QTT TNCN?

Hồ sơ khai quyết toán thuế TNCN được quy định tại tiểu mục 1.1 Mục 1 Phần IV Công văn 2015/CTTPHCM-TTHT năm 2025 hướng dẫn quyết toán thuế thu nhập cá nhân năm 2024 do Cục Thuế Thành phố Hồ Chí Minh ban hành, cụ thể:

IV. THỦ TỤC KHAI QUYẾT TOÁN THUẾ

1. Khai quyết toán thuế

1.1. Hồ sơ khai quyết toán thuế TNCN

...

b) Đối với tổ chức, cá nhân trả thu nhập, hồ sơ khai quyết toán thuế TNCN như sau:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần mẫu số 05-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần mẫu số 05-2/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mẫu số 05-3/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

c) Trường hợp cá nhân thực hiện ủy quyền cho tổ chức trả thu nhập quyết toán thay thì cá nhân lập Giấy ủy quyền quyết toán thuế thu nhập cá nhân từ kỳ tính thuế năm 2021 theo mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Đối chiếu với quy định trên thì hồ sơ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần mẫu số 05-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần mẫu số 05-2/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mẫu số 05-3/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Như vậy, trong hồ sơ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập có bao gồm Bảng kê 05 2 BK QTT TNCN và các tài liệu theo quy định trên.

Khai bổ sung hồ sơ khai quyết toán thuế TNCN như thế nào?

Việc khai bổ sung hồ sơ khai quyết toán thuế TNCN được quy định tại tiểu mục 1.1 Mục 1 Phần IV Công văn 2015/CTTPHCM-TTHT năm 2025 hướng dẫn quyết toán thuế thu nhập cá nhân năm 2024 do Cục Thuế Thành phố Hồ Chí Minh ban hành, cụ thể:

- Trường hợp tổ chức, cá nhân khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

- Trường hợp tổ chức, cá nhân chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

- Trường hợp tổ chức, cá nhân đã nộp hồ sơ khai quyết toán thuế năm thì:

+ Đối với cá nhân trực tiếp khai thuế, trực tiếp quyết toán thuế chỉ khai bổ sung hồ sơ khai quyết toán thuế năm.

+ Đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung hồ sơ khai quyết toán thuế năm và tờ khai tháng, quý có sai, sót tương ứng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cá nhân khai thác, sử dụng tài nguyên nước có phải cung cấp thông tin số liệu cho cơ quan nhà nước có thẩm quyền không?

- Hành vi tấn công mạng và có liên quan đến tấn công mạng có phải hành vi gây ảnh hưởng đến hoạt động bình thường của mạng internet không?

- Dấu chấm lửng là gì? Công dụng dấu chấm lửng? Cách sử dụng dấu chấm lửng? Lớp mấy học về công dụng của dấu chấm lửng?

- Tổng hợp tranh vẽ Dinh Độc Lập đẹp nhất, đơn giản? Vẽ Dinh Độc Lập đơn giản? Hình ảnh Dinh Độc Lập vẽ đẹp nhất?

- Bộ câu hỏi về Nghị quyết 76 về cải cách hành chính file word có đáp án? Trắc nghiệm Nghị quyết 76 có đáp án?