Cách điền Mẫu 07 ĐK NPT TNCN? Mẫu 07 ĐK NPT TNCN dùng khi nào? Tải Mẫu số 07 ĐK NPT TNCN mới nhất?

Cách điền Mẫu 07 ĐK NPT TNCN? Tải Mẫu số 07 ĐK NPT TNCN mới nhất?

Mẫu 07 ĐK NPT TNCN là Bản đăng ký người phụ thuộc được quy định tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC

TẢI VỀ Mẫu 07 ĐK NPT TNCN mới nhất

Cách điền Mẫu 07 ĐK NPT TNCN:

* Chữ viết tắt trong Mẫu 07 ĐK NPT TNCN:

- NPT: Người phụ thuộc.

- CMND: Chứng minh nhân dân.

- CCCD: Căn cước công dân.

- GKS: Giấy khai sinh.

* Các chỉ tiêu trong Mẫu 07 ĐK NPT TNCN:

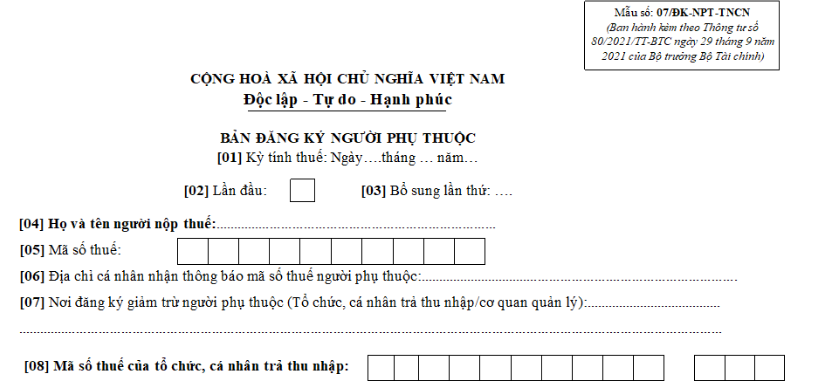

Chỉ tiêu [1] Điền đầy đủ thông: ngày, tháng, năm của kỳ tính thuế.

Chỉ tiêu [2] Đánh dấu X và ô trống, nếu khai lần đầu tiên trong kỳ tính thuế.

Chỉ tiêu [3] Chỉ điền vào mục này khi thực hiện đăng ký bổ sung người phụ thuộc – đăng ký bổ sung lần thứ bao nhiêu thì ghi rõ số lần vào mục này.

Chỉ tiêu [4] Điền đầy đủ thông tin về họ và tên của người nộp thuế - người đang thực hiện Đăng ký người phụ thuộc để được hưởng giảm trừ gia cảnh thuế thu nhập cá nhân.

Chỉ tiêu [5] Điền đầy đủ thông tin mã số thuế của cá nhân đăng ký người phụ thuộc.

Chỉ tiêu [6] Điền đầy đủ thông tin nơi nhận thông báo mã số thuế người phụ thuộc.

Chỉ tiêu [7] Tên đầy đủ tên của tổ chức trả thu nhập cho cá nhân đăng ký người phụ thuộc.

Chỉ tiêu [8] Điền đầy đủ thông tin về mã số thuế của tổ chức, cá nhân trả thu nhập cho cá nhân đăng ký người phụ thuộc.

Chỉ tiêu [9] Số thứ tự

Chỉ tiêu [10] Điền đầy đủ thông tin về họ và tên của người phụ thuộc.

Chỉ tiêu [11] Điền thông tin về mã số thuế của người phụ thuộc (nếu có).

Chỉ tiêu [12] Điền thông tin giấy tờ của người phụ thuộc.

Các loại giấy tờ: CMND/CCCD/Hộ chiếu/GKS (trường hợp chưa có MST NPT)

Chỉ tiêu [13] Điền số giấy tờ đã kê khai ở Chỉ tiêu [12]

Chỉ tiêu [14] Điền đầy đủ ngày tháng năm sinh người phụ thuộc

Chỉ tiêu [15] Điền quan hệ của người phụ thuộc với người nộp thuế

Chỉ tiêu [16]: là thời điểm bắt đầu tính giảm trừ NPT. Trường hợp người nộp thuế thay đổi tổ chức trả thu nhập tính giảm trừ NPT hoặc thay đổi người nộp thuế tính giảm trừ NPT thì chỉ tiêu [16] được khai là thời điểm bắt đầu tính giảm trừ NPT tại tổ chức đó hoặc thời điểm bắt đầu tính giảm trừ NPT tại người nộp thuế đó. Trường hợp người nộp thuế đăng ký giảm trừ NPT cho thời gian trước năm hiện tại do thực hiện quyết toán lại những năm trước thi chỉ tiêu [16] được khai là thời điểm bắt đầu tính giảm trừ NPT tương ứng năm quyết toán trước năm hiện tại.

Chỉ tiêu [17]: là thời điểm kết thúc tính giảm trừ NPT. Trường hợp người nộp thuế chưa xác định được thời điểm kết thúc tính giảm trừ NPT thì bỏ trống. Trường hợp người nộp thuế thay đổi thời điểm kết thúc tính giảm trừ NPT (bao gồm cả trường hợp đã khai hoặc bỏ trống chỉ tiêu [17]) thì người nộp thuế thực hiện khai bổ sung Bản đăng ký người phụ thuộc để cập nhật lại chỉ tiêu [17] theo thời điểm thực tế kết thúc tính giảm trừ NPT.

Cách điền Mẫu 07 ĐK NPT TNCN? Mẫu 07 ĐK NPT TNCN dùng khi nào? Tải Mẫu số 07 ĐK NPT TNCN mới nhất? (Hình từ Internet)

Mẫu 07 ĐK NPT TNCN dùng khi nào? Điều kiện được tính giảm trừ gia cảnh cho người phụ thuộc?

Thông thường Mẫu 07 ĐK NPT TNCN - Bản đăng ký người phụ thuộc được dùng trong một số trường hợp sau đây:

- Cá nhân muốn đăng ký người phụ thuộc để được giảm trừ gia cảnh khi tính thuế TNCN.

- Khi có thay đổi thông tin về người phụ thuộc (bổ sung, thay đổi hoặc ngừng giảm trừ).

- Khi đăng ký lần đầu hoặc khi người nộp thuế chưa đăng ký người phụ thuộc qua tổ chức chi trả thu nhập (công ty, đơn vị làm việc).

Căn cứ điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định về các khoản giảm trừ như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

...

c) Nguyên tắc tính giảm trừ gia cảnh

...

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký. Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

Theo đó, để được tính giảm trừ gia cảnh cho người phụ thuộc thì người nộp thuế phải đăng ký thuế và được cấp mã số thuế.

Mức giảm trừ gia cảnh đối với mỗi người phụ thuộc hiện nay là bao nhiêu?

Giảm trừ gia cảnh được quy định tại Điều 12 Nghị định 65/2013/NĐ-CP được sửa đổi bởi Điều 1 Nghị quyết 954/2020/UBTVQH14, cụ thể như sau:

Cá nhân cư trú có thu nhập tiền lương, tiền công được giảm trừ gia cảnh vào thu nhập chịu thuế trước khi tính thuế như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

2. Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì phải tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

...

Theo đó, mức giảm trừ gia cảnh mới nhất đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Đồng thời, người phụ thuộc được quy định tại khoản 3 Điều 12 Nghị định 65/2013/NĐ-CP bao gồm những đối tượng cụ thể như sau:

- Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) dưới 18 tuổi;

- Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) từ 18 tuổi trở lên bị khuyết tật không có khả năng lao động;

- Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) đang học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông mà không có thu nhập hoặc có thu nhập không vượt quá mức thu nhập quy định tại khoản 4 Điều 12 Nghị định 65/2013/NĐ-CP;

- Người ngoài độ tuổi lao động, người trong độ tuổi lao động theo quy định của pháp luật nhưng bị khuyết tật không có khả năng lao động mà không có thu nhập hoặc có thu nhập nhưng không vượt quá mức thu nhập quy định tại khoản 4 Điều 12 Nghị định 65/2013/NĐ-CP, bao gồm:

+ Vợ hoặc chồng của người nộp thuế;

+ Cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

+ Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công văn 2148/BYT-BMTE 2025 tăng cường công tác bảo vệ trẻ em, phòng, chống xâm hại trẻ em như thế nào?

- Câu Đối Mừng Chúa Phục Sinh 2025? Lời chúc Happy Easter? Lời chúc mừng Đại lễ Phục Sinh 2025?

- Đề thi học kỳ 2 môn Tiếng Anh lớp 5 năm học 2024 2025? Tải về đề thi học kỳ 2 Tiếng Anh lớp 5?

- Sau sáp nhập: Hội đồng nhân dân cấp tỉnh có được đặt tên, đổi tên đường, phố ở địa phương không?

- 05 mở bài điểm cao về tình cảm cha con lớp 7? 05 kết bài điểm cao? Mục tiêu giáo dục của môn Ngữ văn lớp 7?