Hướng dẫn lập Giấy đề nghị gia hạn nộp thuế và tiền thuê đất trên HTKK theo Nghị định 82 2025 NĐ CP mới nhất?

Hướng dẫn lập Giấy đề nghị gia hạn nộp thuế và tiền thuê đất trên HTKK theo Nghị định 82 2025 NĐ CP mới nhất?

Hiện nay, ngày 18/4/2025 phần mềm HTKK đã được cập nhật nâng cấp lên phiên bản 5.3.5 để đáp ứng Nghị định 82/2025/NĐ-CP.

Theo đó, phần mềm HTKK phiên bản 5.3.5 đã bổ sung mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất: bổ sung chức năng kê khai, kết xuất xml, kết xuất excel, in Giấy đề nghị gia hạn nộp thuế và tiền thuê đất đáp ứng Nghị định 82/2025/NĐ-CP.

Dưới đây là hướng dẫn lập mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất trên phần mềm HTKK theo Nghị định 82 2025 như sau:

Bước 1: Đăng nhập vào phần mềm HTKK:

Đăng nhập vào phần mềm HTKK mới nhất phiên bản 5.3.5 bằng mã số thuế của doanh nghiệp, tiếp theo, bấm chọn “Đồng ý” để đăng nhập.

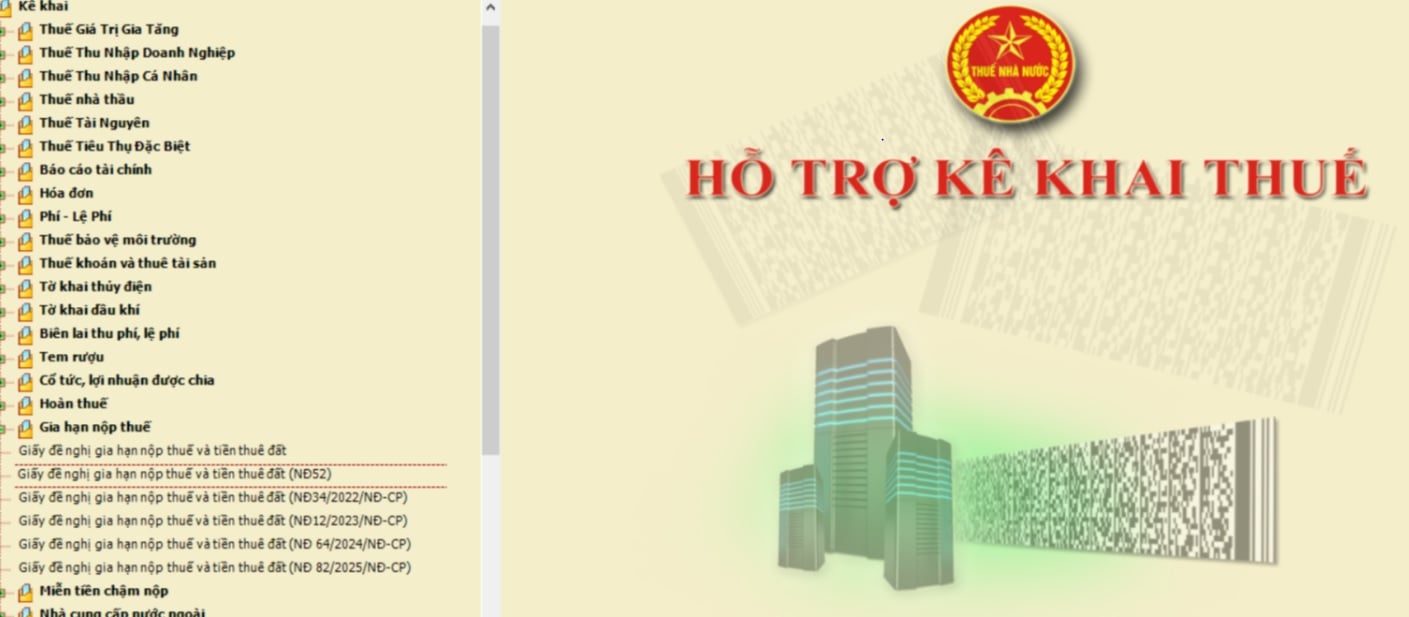

Bước 2: Chọn mẫu Giấy gia hạn thuế và tiền thuê đất

Tiếp theo, tại màn hình hiển thị chọn mục “Gia hạn nộp thuế” chọn vào mục mẫu “Giấy đề nghị gia hạn tiền thuế và tiền thuê đất (NĐ82/2025/NĐ-CP)”.

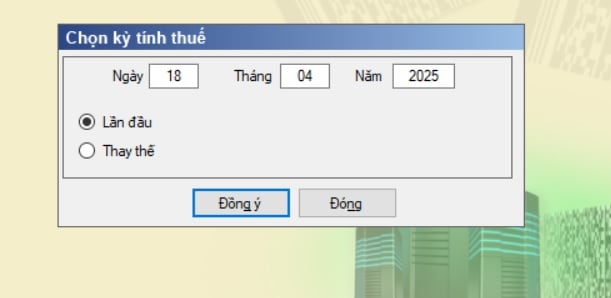

Lưu ý: Trong mục “Chọn kỳ tính thuế” này các bạn để mặc định theo lần phát sinh là ngày lập giấy đề nghị.

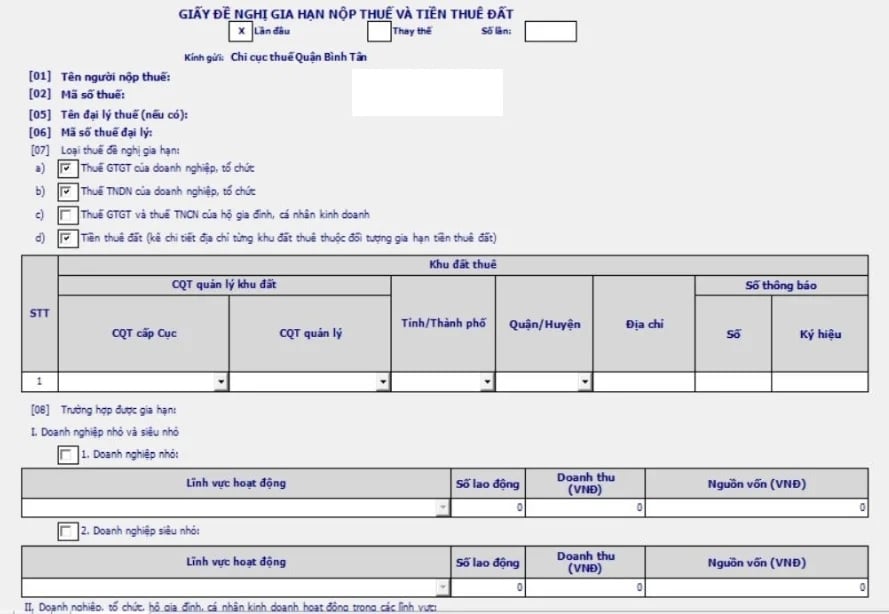

Bước 3: Người nộp thuế điền các thông tin trên tờ khai gia hạn thuế

Bước 4: Bấm “Ghi” để kiểm tra tính hợp lệ của tờ khai và Kết xuất XML rồi nộp qua mạng.

Hướng dẫn lập Giấy đề nghị gia hạn nộp thuế và tiền thuê đất trên HTKK theo Nghị định 82 2025 NĐ CP mới nhất? (Hình ảnh từ Internet)

Gia hạn thời hạn nộp thuế giá trị gia tăng Quý 1 năm 2025 đến khi nào?

Căn cứ vào khoản 1 Điều 4 Nghị định 82/2025/NĐ-CP quy định về thời hạn nộp thuế giá trị gia tăng như sau:

Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

a) Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 02 đến tháng 6 năm 2025 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý I năm 2025, quý II năm 2025 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định này. Thời gian gia hạn là 06 tháng đối với số thuế giá trị gia tăng của tháng 02, tháng 3 năm 2025 và quý I năm 2025, thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 4, tháng 5, tháng 6 năm 2025 và quý II năm 2025. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 02 năm 2025 chậm nhất là ngày 20 tháng 9 năm 2025.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 3 năm 2025 chậm nhất là ngày 20 tháng 10 năm 2025.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 4 năm 2025 chậm nhất là ngày 20 tháng 10 năm 2025.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2025 chậm nhất là ngày 20 tháng 11 năm 2025.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2025 chậm nhất là ngày 20 tháng 12 năm 2025.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý I năm 2025 chậm nhất là ngày 31 tháng 10 năm 2025.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2025 chậm nhất là ngày 31 tháng 12 năm 2025.

...

Như vậy, gia hạn thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế Quý 1 năm 2025 đến ngày 31 tháng 10 năm 2025.

Cá nhân hoạt động sản xuất trong các ngành lâm nghiệp và thủy sản có thuộc đối tượng được gia hạn thuế năm 2025 không?

Căn cứ khoản 1 Điều 3 Nghị định 82/2025/NĐ-CP quy định về đối tượng được gia hạn nộp thuế như sau:

Đối tượng được gia hạn

1. Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế sau:

a) Nông nghiệp, lâm nghiệp và thủy sản;

b) Sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế); sản xuất sản phẩm từ rơm, rạ và vật liệu tết bện; sản xuất giấy và sản phẩm từ giấy; sản xuất sản phẩm từ cao su và plastic; sản xuất sản phẩm từ khoáng phi kim loại khác; sản xuất kim loại; gia công cơ khí; xử lý và tráng phủ kim loại; sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học; sản xuất ô tô và xe có động cơ khác; sản xuất giường, tủ, bàn, ghế;

...

Như vậy, cá nhân hoạt động sản xuất trong các ngành lâm nghiệp và thủy sản thuộc đối tượng được gia hạn nộp thuế năm 2025.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Vẽ tranh hòa bình đơn giản lớp 5? Giáo dục phổ thông nhằm phát triển toàn diện cho người học về những vấn đề gì?

- Danh mục hàng hóa nguy hiểm mới nhất hiện nay theo Nghị định 161? Tải về file Word? Tải về File PDF?

- Bộ Nông nghiệp và Môi trường: 7 nhiệm vụ và quyền hạn đối với lĩnh vực thủy sản sau sáp nhập Bộ gồm những gì?

- Lịch cấm xe tải vào TP HCM dịp 30 4 từ ngày 25 4 đến 30 4 2025 như thế nào? Tuyến đường xe tải bị cấm vào TPHCM dịp lễ 30 4 là đường nào?

- Lịch làm việc bù nghỉ lễ 30 4 áp dụng với ai? Lịch nghỉ lễ 30 4 và 1 5 2025 ra sao? Làm việc bù nghỉ lễ 30 4 vào ngày nào?