Mẫu tờ khai thuế thu nhập cá nhân đối với thu nhập đến từ trúng thưởng mới nhất hiện nay là mẫu nào?

- Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là mẫu nào?

- Hướng dẫn về việc xác nhận thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng?

- Tính thuế đối với thu nhập từ trúng thưởng từ trò chơi, cuộc thi có thưởng như thế nào? Thời điểm xác nhận tính thuế TNCN là khi nào?

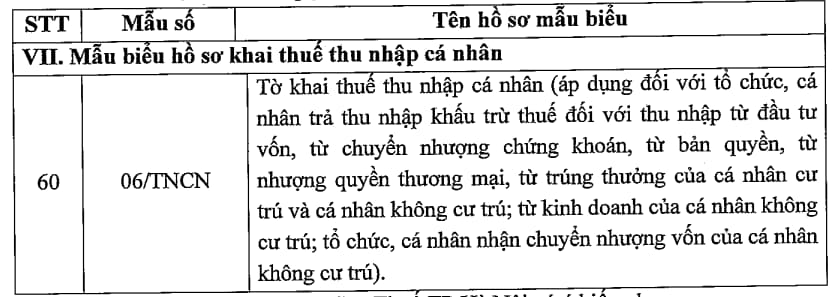

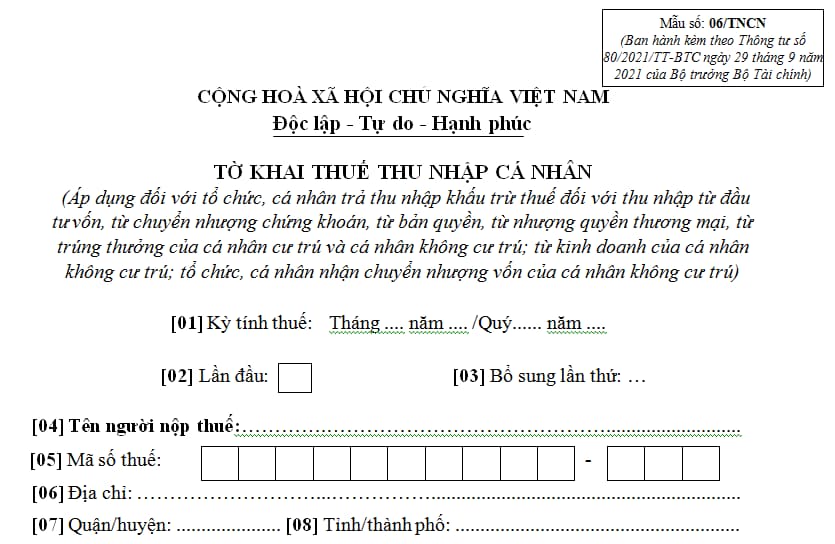

Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là mẫu nào?

Căn cứ Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính quy định về mẫu biểu hồ sơ khai thuế:

Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập đến từ trúng thưởng hiện nay là mẫu nào? (Hình từ internet)

Hướng dẫn về việc xác nhận thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng?

Căn cứ các quy định trên, với trường hợp cá nhân nhận được khoản thưởng bằng tiền hoặc hiện vật do tham gia cuộc thi của Đơn vị tổ chức được xác định là thu nhập từ trúng thưởng theo hướng dẫn tại khoản 6 Điều 2 Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính,

- Nếu phần giá trị giải thưởng vượt trên 10 triệu đồng mà cá nhân trúng giải thưởng nhận được thì Đơn vị thực hiện khấu trừ thuế TNCN trước khi trả thưởng cho cá nhân trúng thưởng. Số thuế khấu trừ được xác định theo hướng dẫn tại Điều 15 Thông tư 111/2013/TT-BTC ngày 15/8/2013.

- Việc kê khai thuế TNCN đối với tổ chức chi trả thu nhập từ trúng thưởng cho cá nhân được thực hiện theo biểu mẫu quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Tính thuế đối với thu nhập từ trúng thưởng từ trò chơi, cuộc thi có thưởng như thế nào? Thời điểm xác nhận tính thuế TNCN là khi nào?

Căn cứ điểm d khoản 1 Điều 15 Thông tư 111/2013/TT-BTC quy định căn cứ tính thuế đối với thu nhập từ trúng thưởng như sau

Căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh. Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân. Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

Thu nhập tính thuế đối với một số trò chơi có thưởng, cụ thể như sau:

....

d) Đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng. Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

2. Thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Như vậy, hu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

- Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh.

+ Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân.

+ Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

Vậy, thu nhập tính thuế đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng.

- Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Theo đó, cách tính thuế:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 10% |

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công văn 2492/BYT-KCB bảo đảm công tác khám chữa bệnh và cấp cứu tai nạn giao thông trong dịp nghỉ lễ 30 4 và 1 5 năm 2025?

- Tháng 5 có bao nhiêu ngày 2025 dương lịch? Lịch tháng 5 dương lịch 2025 đầy đủ như thế nào?

- Sự kiện đặc biệt nào diễn ra vào 11h30 ngày 30 4 1975? Xe tăng 390 húc đổ cổng Dinh Độc Lập trưng bày ở đâu?

- Tranh vẽ về 71 năm Chiến thắng Điện Biên Phủ đẹp nhất? Ngày Chiến thắng Điện Biên Phủ được tổ chức lễ kỷ niệm ra sao?

- Cục Sở hữu trí tuệ hiện nay thuộc cơ quan nào? Đơn vị sự nghiệp công lập nào trực thuộc Cục Sở hữu trí tuệ?