Tra cứu thuế thu nhập cá nhân đã nộp online mới nhất năm 2024 như thế nào? Hướng dẫn hai cách tra cứu thuế TNCN đã nộp online?

Tra cứu thuế thu nhập cá nhân đã nộp online mới nhất năm 2024 như thế nào?

>> Xem thêm: Hướng dẫn tra cứu mã số thuế TNCN

Có hai cách tra cứu thuế thu nhập cá nhân online gồm:

- Tra cứu thuế TNCN đã nộp trên địa chỉ website của Tổng cục thuế

- Tra cứu thuế thu nhập cá nhân đã nộp trên ứng dụng eTax Mobile V1.0

Dưới đây là hướng dẫn chi tiết 2 cách tra cứu thuế thu nhập cá nhân đã nộp online

Cách 1: Tra cứu thuế TNCN đã nộp trên địa chỉ website của Tổng cục thuế

Trường hợp người nộp thuế muốn kiểm tra lại số tiền thuế đã nộp mà mất biên lai thu thuế thì người nộp thực hiện tra cứu thuế TNCN đã nộp qua địa chỉ Tổng cục thuế, như sau:

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Điền thông tin đăng nhập tại mục đăng nhập hệ thống.

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

Bước 5: Ấn tra cứu thì thông tin về những khoản thuế đã nộp sẽ hiện lên.

Người nộp thuế có thể kiểm tra số tiền thuế mình đã nộp. Nếu có sai sót có thể in ra để xem xét và đối chiếu.

Lưu ý, cách tra cứu trên áp dụng đối với trường hợp cá nhân có kê khai tờ khai thuế TNCN tại hệ thống canhan.gdt.gov.

Cách 2: Tra cứu thuế thu nhập cá nhân đã nộp trên ứng dụng eTax Mobile V1.0

Người dùng sẽ dễ dàng tra cứu thuế thu nhập cá nhân đã nộp khi sử dụng ứng dụng eTax Mobile V1.0.

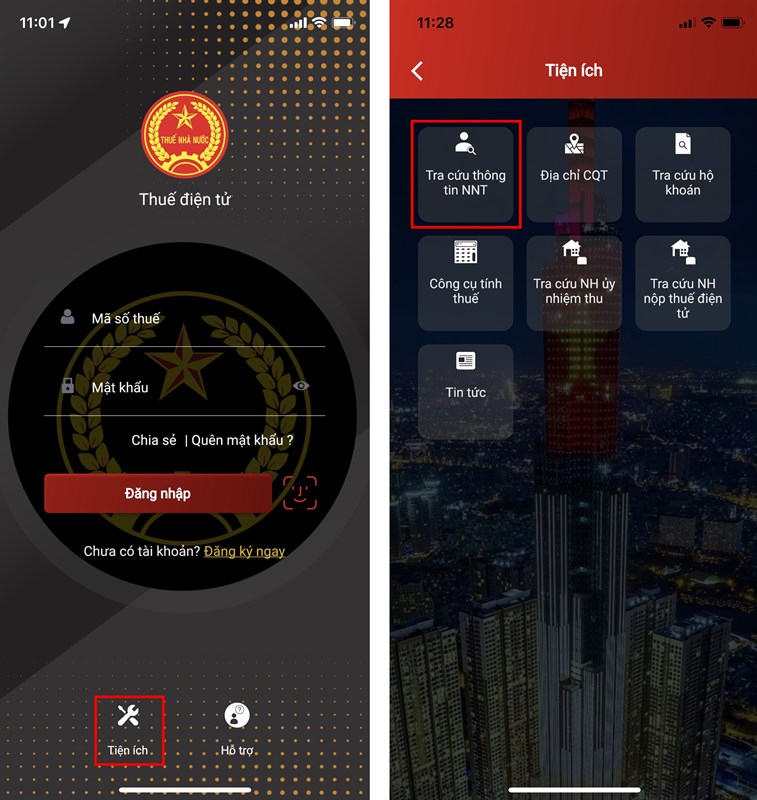

Bước 1: Tải ứng dụng eTax Mobile tại CH Play hoặc AppStore

Bước 2: Đăng nhập vào tài khoản bằng cách nhập mã số thuế và mật khẩu của bạn.

Bước 3: Trong giao diện ứng dụng, chọn mục “Tiện ích” sau đó chọn tiếp “Tra cứu thông tin NNT”. Kết quả tra cứu sẽ hiển thị tại thiết bị của bạn.

Tra cứu thuế thu nhập cá nhân đã nộp online mới nhất năm 2024 như thế nào? Hướng dẫn hai cách tra cứu thuế TNCN đã nộp online? (Hình từ Internet)

Đối tượng nào phải đóng thuế TNCN?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, đối tượng nộp thuế thu nhập cá nhân gồm:

(1) Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

(2) Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

(3) Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.

Hạn nộp hồ sơ khai thuế năm là khi nào?

Căn cứ tại khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Theo đó, hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm là chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm.

Đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế thì chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

Đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thì hạn nộp hồ sơ khai thuế năm là ngày 15 tháng 12 của năm trước liền kề.

Trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Tải về các quy định hiện hành về thuế TNCN Tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn xét tặng Kỷ niệm chương Vì sự nghiệp Quản lý nhà nước về Tín ngưỡng, Tôn giáo theo Thông tư 12?

- Cách ly 03 vòng độc lập của Khu vực in sao đề thi tốt nghiệp THPT được thực hiện thế nào theo Thông tư 24?

- Chi tiết chương trình Mùa xuân thống nhất Kỷ niệm 50 năm ngày giải phóng miền Nam, thống nhất đất nước 30 4?

- Bài tuyên truyền Ngày Kiến trúc Việt Nam 27 4 hay ý nghĩa? Ngày Kiến trúc Việt Nam 27 4 có phải là ngày lễ lớn?

- Cảng vụ hàng hải có tư cách pháp nhân không? Tên giao dịch quốc tế của Cảng vụ hàng hải là gì theo quy định?