Hướng dẫn tự quyết toán thuế đơn giản cho người làm việc tại 2 công ty? Cách tự quyết toán thuế TNCN trên eTax Mobile?

Hướng dẫn tự quyết toán thuế đơn giản cho người làm việc tại 2 công ty? Cách tự quyết toán thuế TNCN trên eTax Mobile?

Tham khảo hướng dẫn tự quyết toán thuế cho người làm việc tại 2 công ty dưới đây:

Bước 1: Đăng nhập eTax Mobile

Trường hợp người nộp thuế chưa đăng ký thì phải đăng ký trước khi đăng nhập.

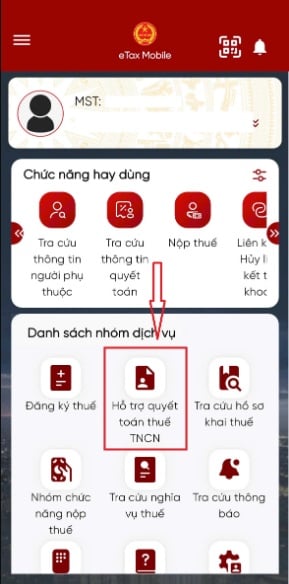

Bước 2: Tại giao diện chính, chọn “Hỗ trợ quyết toán thuế TNCN”.

Bước 3: Chọn “Hỗ trợ lập tờ khai quyết toán”

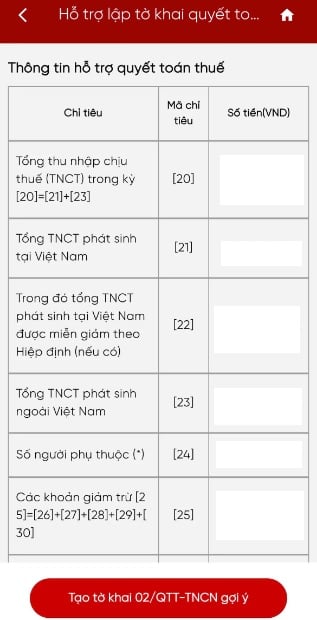

Bước 4: Chọn "Năm quyết toán" -> "Tra cứu"

Bước 5: Kiểm tra lại thông tin, dữ liệu thuế có khớp với số liệu thực tế hay không.

Sau đó, chọn “Tạo tờ khai 02/QTT-TNCN gợi ý” để tiếp tục quá trình lập tờ khai quyết toán thuế.

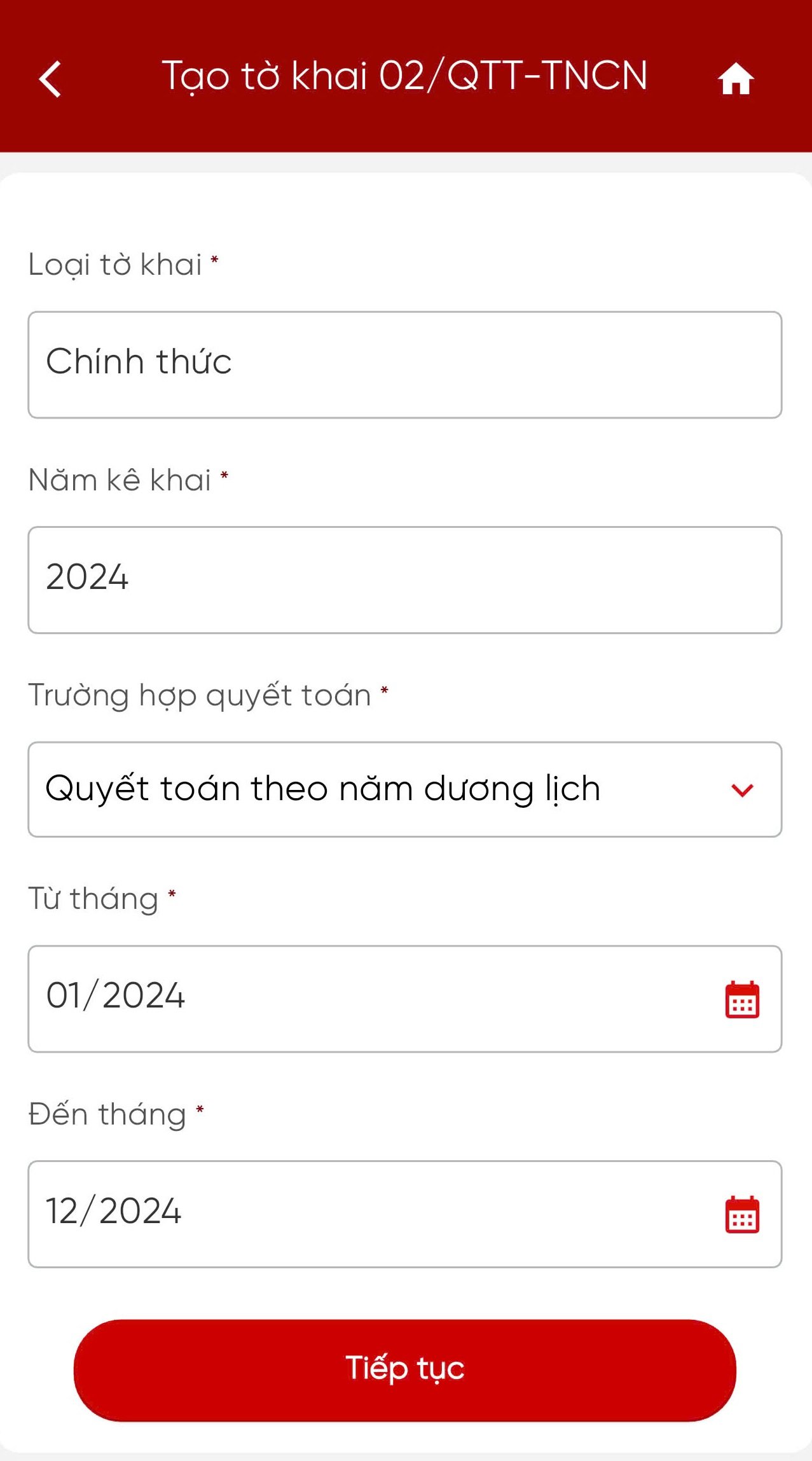

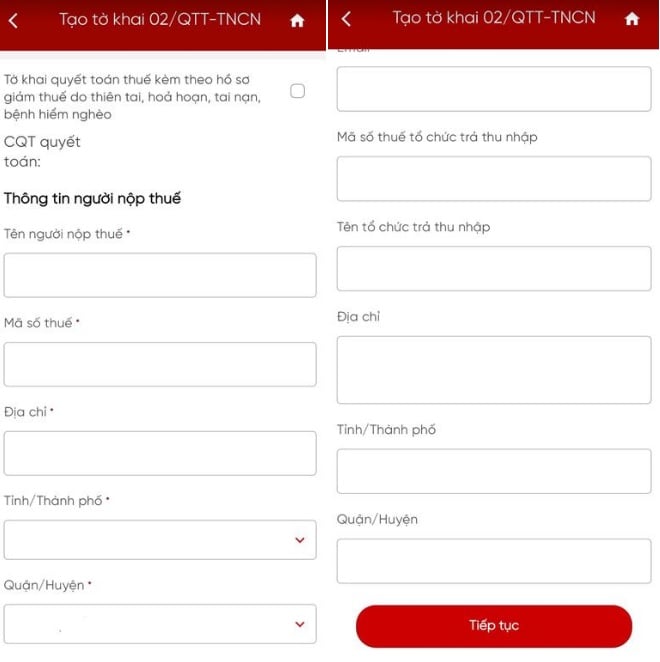

Bước 6: Tạo tờ khai 02/QTT-TNCN theo mẫu

Sau đó, bấm chọn “Tiếp tục” để tiến hành bước tiếp theo.

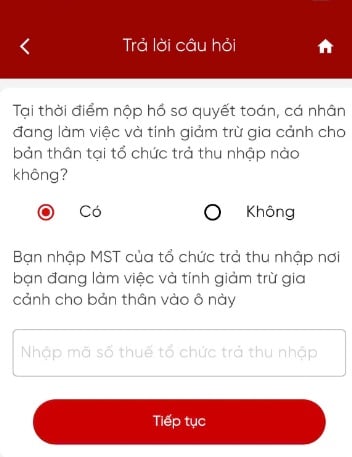

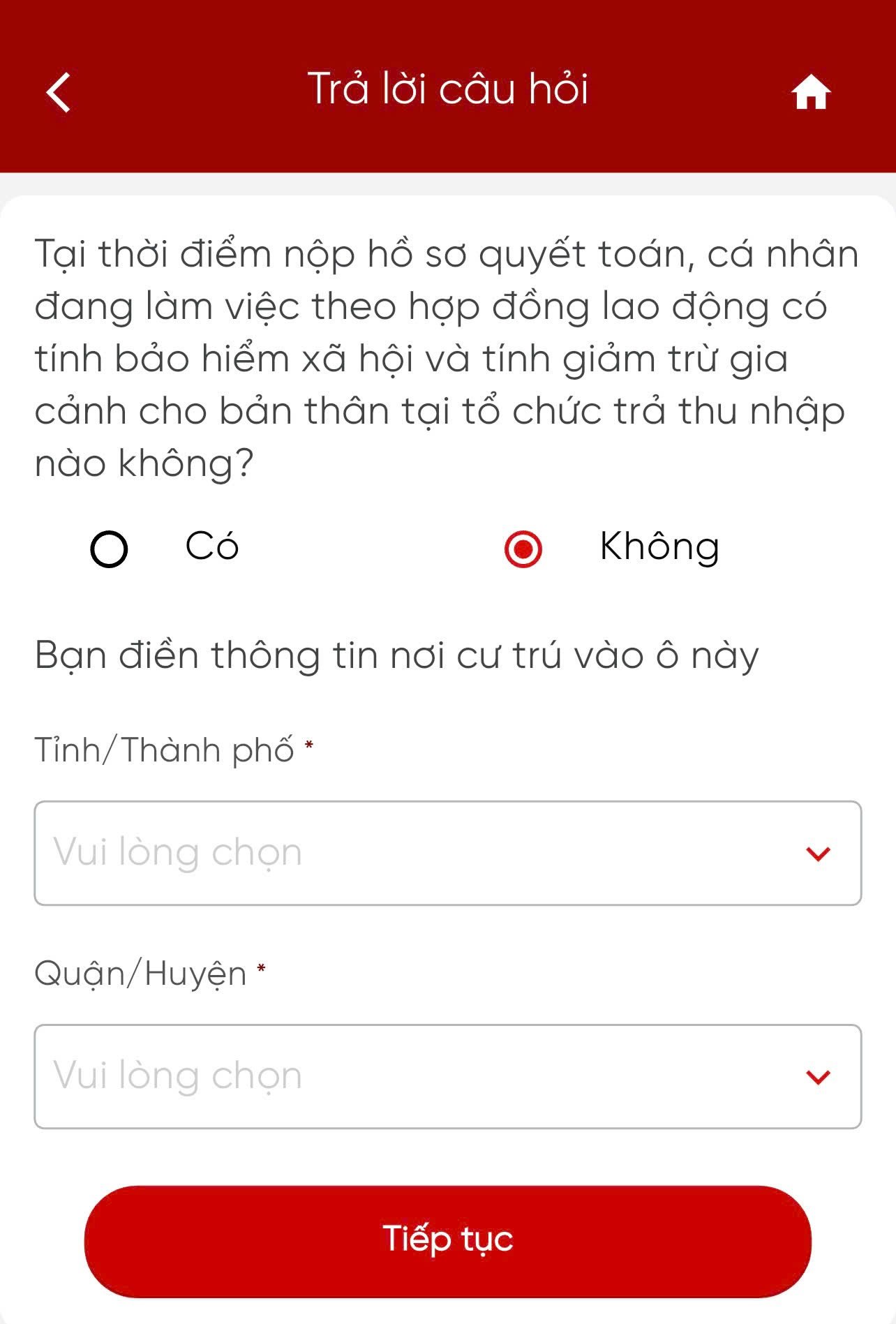

Bước 7: Xác nhận thông tin có hoặc không làm việc tại tổ chức chi trả thu nhập

(1) Nếu tại thời điểm quyết toán thuế, người nộp thuế đang làm việc tại tổ chức chi trả thu nhập, người nộp thuế chọn “Có” và nhập mã số thuế của tổ chức chi trả thu nhập vào ô yêu cầu.

Sau đó, bấm “Tiếp tục” để tiếp tục quá trình kê khai.

(2) Nếu người nộp thuế không còn làm việc tại bất kỳ tổ chức chi trả thu nhập nào vào thời điểm quyết toán thuế, hãy chọn “Không”, sau đó nhập đầy đủ thông tin về nơi cư trú theo yêu cầu.

Tiếp theo, bấm “Tiếp tục” để chuyển sang bước tiếp theo trong quá trình kê khai.

Bước 8: Sau khi xác định cơ quan thuế, hệ thống hệ thống sẽ tự động hiển thị thông tin về cơ quan thuế quản lý quyết toán và thông tin cá nhân của người nộp thuế.

Người nộp thuế cần kiểm tra kỹ để đảm bảo tính chính xác trước khi bấm “Tiếp tục” để chuyển sang bước tiếp theo.

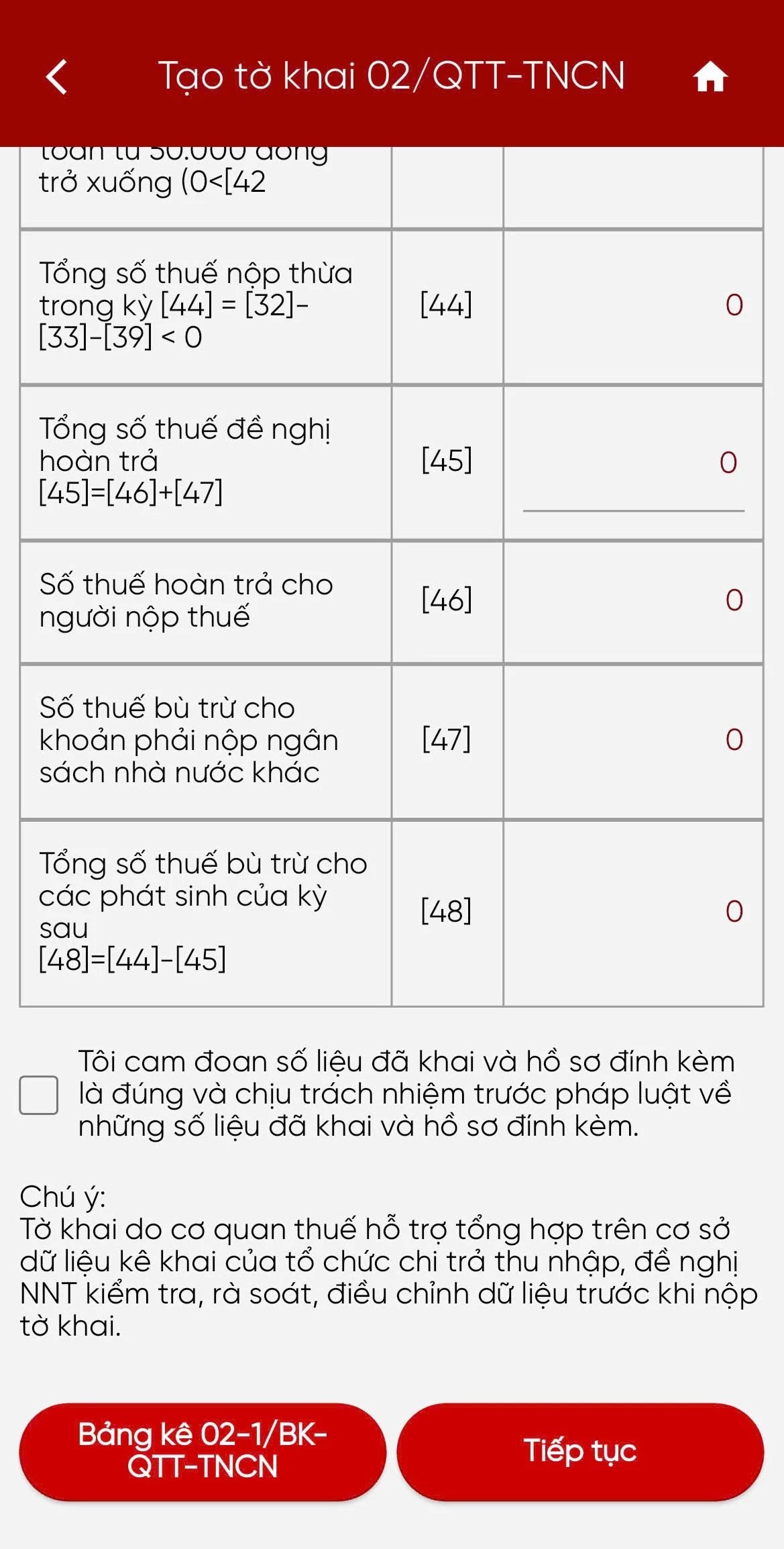

Bước 9: Hệ thống hiển thị màn kê khai các chỉ tiêu trên tờ khai từ [20] đến [48], người nộp thuế được sửa dữ liệu.

- Trường hợp người nộp thuế có người phụ thuộc -> kiểm tra dữ liệu tại Bảng kê 02-1/BK-QTT-TNCN để đảm bảo đầy đủ và chính xác.

- Trường hợp thiếu thông tin người nộp thuế hoặc người phụ thuộc -> chọn “Thêm mới người phụ thuộc”.

- Sau khi hoàn tất, tích vào ô Cam đoan -> Chọn “Tiếp tục”.

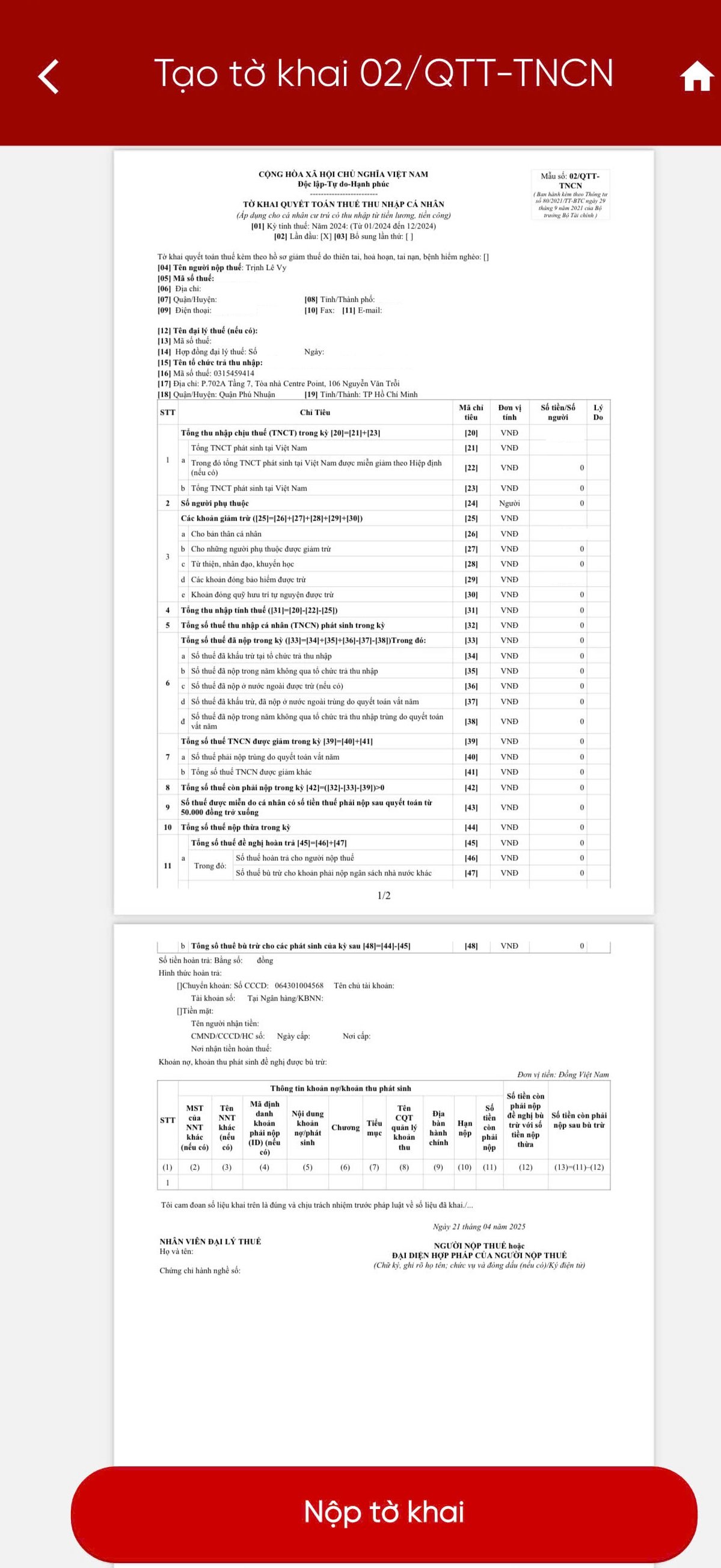

Bước 10: Kiểm tra tờ khai và Nộp tờ khai

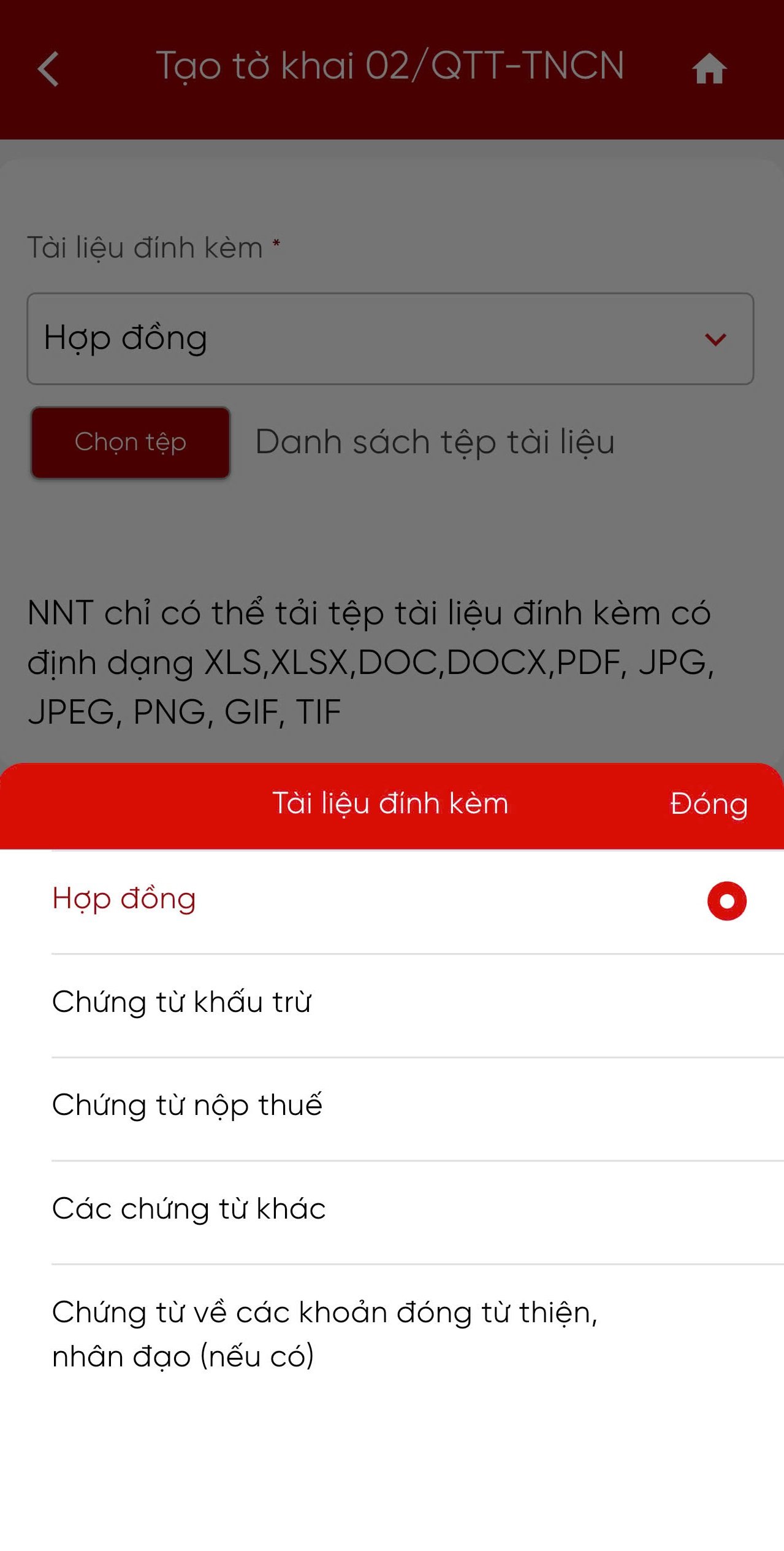

Bước 11: Nộp các chừng từ cần thiết

Chọn "Thêm mới phụ lục" để đính kèm chứng từ khấu trừ thuế, hợp đồng, quyết định nghỉ việc, xác nhận công tác, CCCD, chứng từ khác có liên quan được yêu cầu…

Bước 12: Chọn "Tiếp tục" -> hệ thống hiển thị màn nhập OTP được gửi về số điện thoại đăng ký của NNT.

Bước 10: Chọn Xác nhận, hệ thống hiển thị màn thông báo Nộp tờ khai thành công.

Lưu ý: Thông tin "Hướng dẫn tự quyết toán thuế cho người làm việc tại 2 công ty? Cách tự quyết toán thuế TNCN trên eTax Mobile?" nêu trên chỉ mang tính chất tham khảo.

Hướng dẫn tự quyết toán thuế đơn giản cho người làm việc tại 2 công ty? Cách tự quyết toán thuế TNCN trên eTax Mobile? (Hình từ Internet)

Cá nhân làm 2 công ty trong 1 năm trực tiếp quyết toán thuế TNCN với cơ quan thuế khi nào?

Căn cứ theo tiểu mục 1 Mục 1 Công văn 883/TCT-DNNCN năm 2022 hướng dẫn về cá nhân trực tiếp quyết toán với cơ quan Thuế như sau:

I. ĐỐI TƯỢNG PHẢI QUYẾT TOÁN THUẾ

1. Đối với cá nhân trực tiếp quyết toán với cơ quan Thuế

Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

.....

Theo đó, cá nhân cư trú thu nhập từ tiền lương, tiền công từ 2 nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu:

- Có số thuế phải nộp thêm; hoặc

- Có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân được hoàn thuế TNCN trong trường hợp nào?

Căn cứ theo quy định tại tại Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định cá nhân được hoàn thuế TNCN trong các trường hợp sau:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản bàn giao, tiếp nhận tài sản kết cấu hạ tầng hàng hải năm 2025? Tải mẫu biên bản ở đâu?

- Chi cục Dự trữ Nhà nước khu vực thuộc cơ quan nào? Chi cục Dự trữ Nhà nước khu vực có tư cách pháp nhân không?

- Cơ quan nào có quyền xây dựng Chiến lược tài nguyên nước quốc gia trình Thủ tướng Chính phủ phê duyệt?

- Các loại hội nghị và cuộc họp của Bộ Tài chính theo Quyết định 1018? Nguyên tắc tổ chức các cuộc họp của Bộ Tài chính?

- Mẫu quyết định về việc xác lập quyền sở hữu toàn dân về tài sản năm 2025? Tải mẫu quyết định ở đâu?