Lập hóa đơn thể hiện như thế nào trong trường hợp là hàng hóa không phải khai nộp thuế giá trị gia tăng?

Lập hóa đơn thể hiện như thế nào trong trường hợp là hàng hóa không phải khai nộp thuế giá trị gia tăng?

Căn cứ theo khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có quy định:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

...

Trong đó, điểm b khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP có quy định:

Nội dung của hóa đơn

…

6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

...

b) Thuế suất thuế giá trị gia tăng: Thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất thuế giá trị gia tăng tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

...

Như vậy, thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

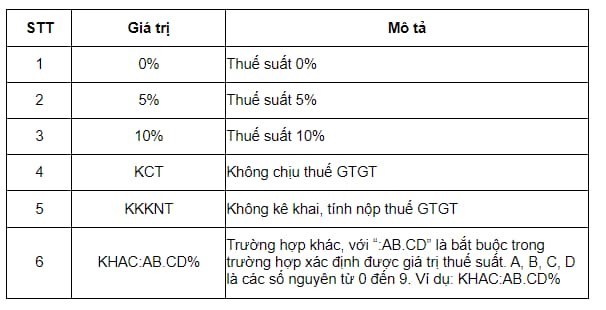

Trong đó, việc ghi nhận thuế suất được hướng dẫn tại Phụ lục V Danh mục thuế suất được ban hành kèm theo Quyết định 1450/QĐ-TCT năm 2021, được sửa đổi bởi Khoản 17 Phụ lục ban hành kèm theo Điều 1 Quyết định 1510/QĐ-TCT năm 2022:

Như vậy, trường hợp bán hàng hóa, dịch vụ thuộc đối tượng không phải kê khai, nộp thuế giá trị gia tăng thì khi lập hóa đơn, tại mục thuế suất người nộp thuế chọn giá trị: "KKKNT".

Lập hóa đơn (Hình từ Internet)

Đối với hàng hóa thì thời điểm lập hóa đơn là khi nào?

Căn cứ theo khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có quy định:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền

...

Như vậy, đối với hàng hóa thì thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Nếu lập không đúng thời điểm thì sẽ bị xử phạt vi phạm hành chính theo Điều 24 Nghị định 125/2020/NĐ-CP.

Thời điểm lập hóa đơn được thể hiện trên hóa đơn có bắt buộc phải là ngày dương lịch không?

Căn cứ theo khoản 8 Điều 10 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có quy định:

Nội dung của hóa đơn

...

8. Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Điều 9 Nghị định này và được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

9. Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

...

Như vậy, thời điểm lập hóa đơn được thể hiện trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hành vi tấn công mạng và có liên quan đến tấn công mạng có phải hành vi gây ảnh hưởng đến hoạt động bình thường của mạng internet không?

- Dấu chấm lửng là gì? Công dụng dấu chấm lửng? Cách sử dụng dấu chấm lửng? Lớp mấy học về công dụng của dấu chấm lửng?

- Tổng hợp tranh vẽ Dinh Độc Lập đẹp nhất, đơn giản? Vẽ Dinh Độc Lập đơn giản? Hình ảnh Dinh Độc Lập vẽ đẹp nhất?

- Bộ câu hỏi về Nghị quyết 76 về cải cách hành chính file word có đáp án? Trắc nghiệm Nghị quyết 76 có đáp án?

- Để trở thành tư vấn viên dịch vụ việc làm hạng 2 cần phải có bằng trung cấp trở lên đúng không?