Mẫu Bảng kê nhà thầu, nhà đầu tư dầu khí mới nhất theo Thông tư 86? Tải mẫu? Nhà thầu, nhà đầu tư dầu khí được cấp mã số thuế để làm gì?

Mẫu Bảng kê nhà thầu, nhà đầu tư dầu khí mới nhất theo Thông tư 86? Tải mẫu?

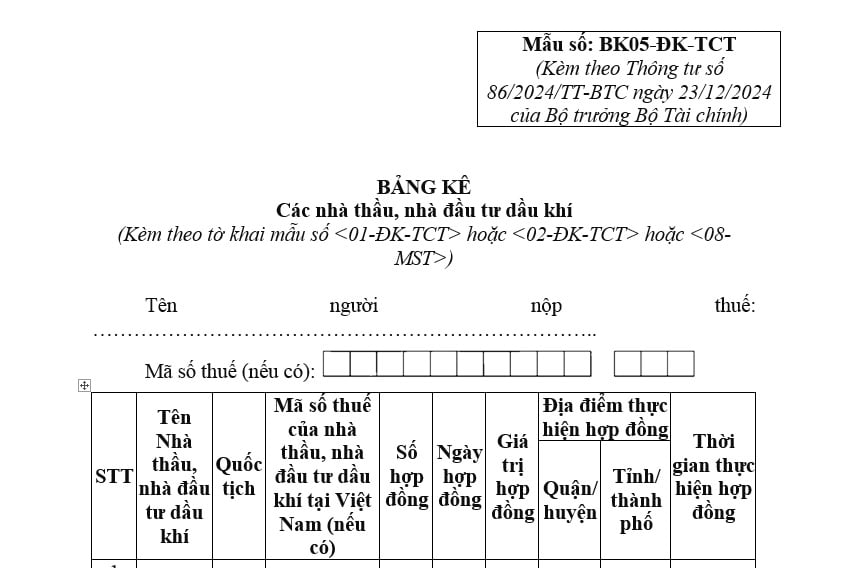

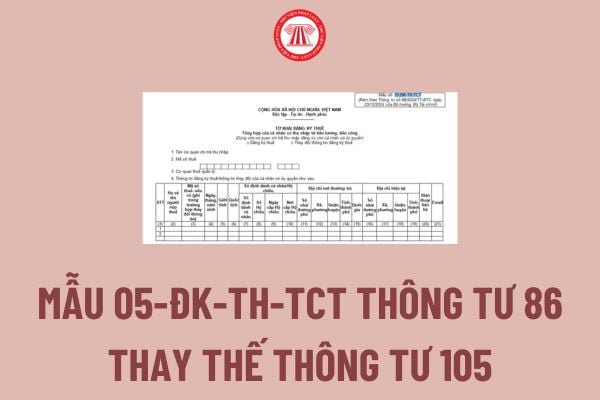

Mẫu Bảng kê nhà thầu, nhà đầu tư dầu khí mới nhất hiện nay là mẫu số BK05-ĐK-TCT được quy định tại Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu Bảng kê nhà thầu, nhà đầu tư dầu khí mới nhất.

Nhà thầu, nhà đầu tư dầu khí được cấp mã số thuế để làm gì?

Căn cứ theo quy định tại điểm h khoản 2 Điều 4 Thông tư 86/2024/TT-BTC như sau:

Đối tượng đăng ký thuế

1. Đối tượng đăng ký thuế bao gồm:

a) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông theo quy định tại điểm a khoản 1 Điều 30 Luật Quản lý thuế.

b) Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm b khoản 1 Điều 30 Luật Quản lý thuế.

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

h) Người điều hành, công ty điều hành chung, doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn, nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí.

...

Bên cạnh đó, tại điểm g khoản 4 Điều 5 Thông tư 86/2024/TT-BTC có quy định như sau:

Cấu trúc mã số thuế

...

4. Phân loại cấu trúc mã số thuế do cơ quan thuế cấp

...

g) Người điều hành, công ty điều hành chung, doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần lãi dầu, khí được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn theo quy định tại điểm h khoản 2 Điều 4 Thông tư này được cấp mã số thuế 10 chữ số theo từng hợp đồng dầu khí hoặc văn bản thoả thuận hoặc giấy tờ tương đương khác. Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí được cấp mã số thuế 13 chữ số theo mã số thuế 10 số của từng hợp đồng dầu khí để thực hiện nghĩa vụ thuế riêng theo hợp đồng dầu khí (bao gồm cả thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí). Công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí được cấp mã số thuế 13 chữ số theo mã số thuế 10 số của từng hợp đồng dầu khí để kê khai, nộp thuế đối với phần lãi được chia theo từng hợp đồng dầu khí.

...

Như vậy, nhà thầu, nhà đầu tư dầu khí được cấp mã số thuế 13 chữ số theo mã số thuế 10 số của từng hợp đồng dầu khí để thực hiện nghĩa vụ thuế riêng theo hợp đồng dầu khí (bao gồm cả thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí).

Mẫu Bảng kê nhà thầu, nhà đầu tư dầu khí mới nhất theo Thông tư 86? Tải mẫu? Nhà thầu, nhà đầu tư dầu khí được cấp mã số thuế để làm gì? (Hình từ Internet)

Địa điểm nộp hồ sơ đăng ký thuế lần đầu của nhà thầu, nhà đầu tư dầu khí?

Căn cứ vào khoản 7 Điều 7 Thông tư 86/2024/TT-BTC có quy định như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu đối với doanh nghiệp, hợp tác xã, tổ hợp tác đăng ký thuế cùng với đăng ký kinh doanh theo cơ chế một cửa liên thông là hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký tổ hợp tác theo quy định của pháp luật về đăng ký kinh doanh.

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu đối với tổ chức đăng ký thuế trực tiếp với cơ quan thuế thực hiện theo quy định tại khoản 2 Điều 31; khoản 2 Điều 32 Luật Quản lý thuế và các quy định sau:

...

7. Đối với người nộp thuế quy định tại điểm h khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở hoặc tại Cục Thuế doanh nghiệp lớn trong trường hợp người nộp thuế được phân công cho Cục Thuế doanh nghiệp lớn quản lý.

a) Hồ sơ đăng ký thuế của người điều hành, công ty điều hành chung và doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần lãi được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn (sau đây gọi chung là người điều hành) gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê nhà thầu, nhà đầu tư dầu khí mẫu số BK05-ĐK-TCT ban hành kèm theo Thông tư này;

- Bản sao Giấy chứng nhận đầu tư, hoặc Giấy phép đầu tư.

b) Hồ sơ đăng ký thuế của nhà thầu, nhà đầu tư dầu khí (bao gồm cả nhà thầu nhận phần lãi được chia) gồm: Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT ban hành kèm theo Thông tư này.

c) Hồ sơ đăng ký thuế đối với Công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí gồm: Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT ban hành kèm theo Thông tư này.

Như vậy, đối với người nộp thuế là nhà thầu, nhà đầu tư dầu khí thì địa điểm nộp hồ sơ đăng ký thuế lần đầu như sau:

- Tại Cục Thuế nơi đặt trụ sở; hoặc

- Tại Cục Thuế doanh nghiệp lớn trong trường hợp người nộp thuế được phân công cho Cục Thuế doanh nghiệp lớn quản lý.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 4 là ngày bao nhiêu âm lịch? Ngày 25 tháng 4 cung gì? Ngày 25 tháng 4 có phải lễ lớn tại Việt Nam?

- Mẫu quyết định chấm dứt hợp đồng lao động và thực hiện chi trả tiền lương chưa thanh toán? Tải mẫu?

- Đã có Công văn 2350: Tăng cường kiểm tra thực hiện các quy định trong khám bệnh chữa bệnh?

- Người phạm tội vi phạm quy định về tham gia giao thông đường bộ có thể đi tù bao nhiêu năm theo Bộ luật Hình sự?

- Gây rối trật tự công cộng khoản 1 Điều 318 Bộ luật Hình sự có được hưởng án treo không? Căn cứ quyết định hình phạt gây rối trật tự công cộng?