Mẫu Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất là mẫu nào?

- Mẫu Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất là mẫu nào?

- Ai có trách nhiệm gửi Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công đến cơ quan thuế?

- Thu nhập từ tiền lương, tiền công có được khấu trừ thuế thu nhập cá nhân không?

Mẫu Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất là mẫu nào?

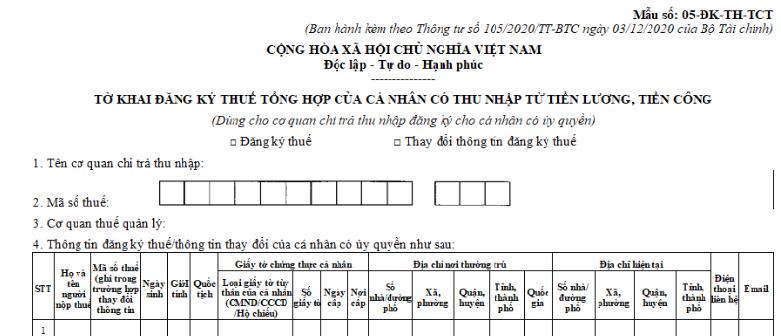

Mẫu Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công là mẫu số 05-ĐK-TH-TCT ban hành kèm Thông tư 105/2020/TT-BTC:

TẢI VỀ Mẫu Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công.

Lưu ý: Tờ khai đăng ký thuế tổng hợp này dùng cho cơ quan chi trả thu nhập đăng ký cho cá nhân có ủy quyền.

Mẫu Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công mới nhất là mẫu nào? (Hình từ Internet)

Ai có trách nhiệm gửi Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công đến cơ quan thuế?

Căn cứ khoản 9 Điều 7 Thông tư 105/2020/TT-BTC quy định như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

...

9. Đối với người nộp thuế là cá nhân quy định tại Điểm k, n Khoản 2 Điều 4 Thông tư này.

a) Cá nhân nộp thuế thu nhập cá nhân thông qua cơ quan chi trả thu nhập và có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập. Trường hợp nộp thuế thu nhập cá nhân tại nhiều cơ quan chi trả thu nhập trong cùng một kỳ nộp thuế, cá nhân chỉ ủy quyền đăng ký thuế tại một cơ quan chi trả thu nhập để được cơ quan thuế cấp mã số thuế. Cá nhân thông báo mã số thuế của mình với các cơ quan chi trả thu nhập khác để sử dụng vào việc kê khai, nộp thuế.

Hồ sơ đăng ký thuế của cá nhân gồm: văn bản ủy quyền và một trong các giấy tờ của cá nhân (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin đăng ký thuế của cá nhân vào tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

...

Đồng thời, căn cứ khoản 2 Điều 4 Thông tư 105/2020/TT-BTC quy định:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

...

k) Cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh).

l) Cá nhân là người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

m) Tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu.

n) Tổ chức, hộ gia đình và cá nhân khác có nghĩa vụ với ngân sách nhà nước.

Theo đó, đối với người nộp thuế là cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh) và cá nhân khác có nghĩa vụ với ngân sách nhà nước nộp thuế thu nhập cá nhân thông qua cơ quan chi trả thu nhập và có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin đăng ký thuế của cá nhân vào Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

Lưu ý: Trường hợp nộp thuế thu nhập cá nhân tại nhiều cơ quan chi trả thu nhập trong cùng một kỳ nộp thuế, cá nhân chỉ ủy quyền đăng ký thuế tại một cơ quan chi trả thu nhập để được cơ quan thuế cấp mã số thuế. Cá nhân thông báo mã số thuế của mình với các cơ quan chi trả thu nhập khác để sử dụng vào việc kê khai, nộp thuế.

Thu nhập từ tiền lương, tiền công có được khấu trừ thuế thu nhập cá nhân không?

Việc khấu trừ thuế thu nhập cá nhân đối với khoản thu nhập từ tiền lương, tiền công được quy định tại khoản 2 Điều 28 Nghị định 65/2013/NĐ-CP như sau:

Khấu trừ thuế

1. Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.

2. Các loại thu nhập phải khấu trừ thuế:

a) Thu nhập của cá nhân không cư trú, bao gồm cả trường hợp không hiện diện tại Việt Nam;

b) Thu nhập từ tiền lương, tiền công, tiền thù lao, kể cả tiền thù lao từ hoạt động môi giới;

c) Thu nhập của cá nhân từ hoạt động đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp;

d) Thu nhập từ đầu tư vốn;

đ) Thu nhập từ chuyển nhượng vốn của cá nhân không cư trú, chuyển nhượng chứng khoán;

e) Thu nhập từ trúng thưởng;

g) Thu nhập từ bản quyền;

h) Thu nhập từ nhượng quyền thương mại.

3. Bộ Tài chính quy định cụ thể các trường hợp, mức và phương pháp khấu trừ thuế thu nhập cá nhân quy định tại Điều này.

Khấu trừ thuế thu nhập cá nhân là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.

Theo quy định trên thì thu nhập từ tiền lương, tiền công thuộc loại thu nhập phải khấu trừ thuế thu nhập cá nhân.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cục Xúc tiến thương mại có nhiệm vụ và quyền hạn gì khi thực hiện hoạt động xúc tiến thương mại? Cục Xúc tiến thương mại có tư cách pháp nhân không?

- Giá vé tham quan Dinh Độc Lập được miễn phí với đối tượng nào? Trường hợp nào được giảm 50% giá vé tham quan Dinh Độc Lập?

- Bài thơ về chú cảnh sát giao thông? Tổng hợp các bài thơ về chú cảnh sát giao thông hay nhất? Cảnh sát giao thông có những nhiệm vụ gì khi thực hiện tuần tra?

- Nguyên giá, giá trị còn lại của tài sản kết cấu hạ tầng đường thủy nội địa được xác định theo nguyên tắc nào?

- Hoạt động của đại biểu Hội đồng nhân dân khi di chuyển tập thể dân cư thế nào? Đại biểu Hội đồng nhân dân có quyền chất vấn những người nào?