Phụ lục 03 3A TNDN? Cách kê khai Phụ lục 03 3A TNDN theo TT80 Phụ lục thuế thu nhập doanh nghiệp?

Phụ lục 03 3A TNDN? Tải về mẫu Phụ lục 03 3A TNDN TT80 mới nhất?

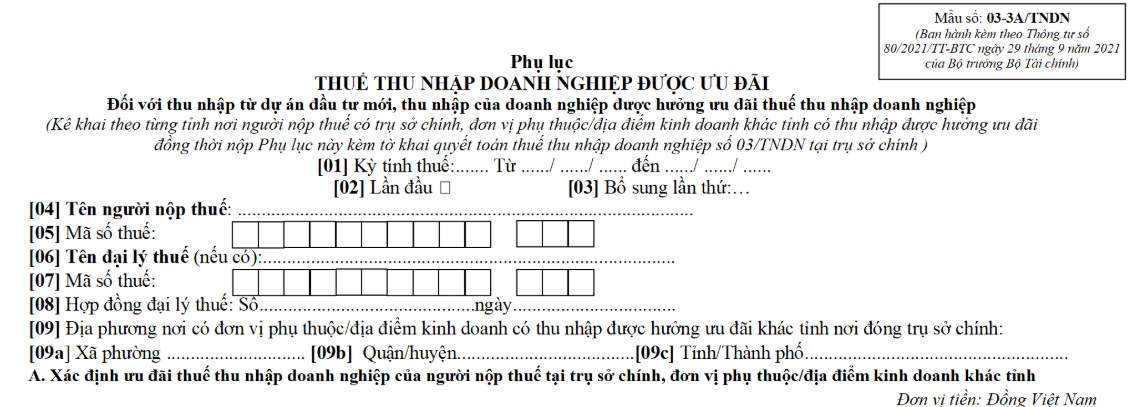

Phụ lục 03 3A TNDN là Mẫu 03-3A/TNDN (Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp) tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC

TẢI VỀ Phụ lục 03 3A TNDN ban hành kèm Thông tư 80

Phụ lục 03 3A TNDN? Tải về mẫu Phụ lục 03 3A TNDN TT80 mới nhất? (Hình từ Internet)

Cách kê khai Phụ lục 03 3A TNDN theo TT80 Phụ lục thuế thu nhập doanh nghiệp?

Cách kê khai Phụ lục 03 3A TNDN (Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp) được hướng dẫn tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC, cụ thể như sau:

(1) Người nộp thuế (NNT) kê khai Phụ lục này theo từng tỉnh/thành phố nơi người nộp thuế có đơn vị phụ thuộc/địa điểm kinh doanh khác tỉnh có thu nhập được hưởng ưu đãi, đồng thời nộp Phụ lục này kèm tờ khai quyết toán thuế thu nhập doanh nghiệp số 03/TNDN khi kê khai tại trụ sở chính.

(2) TNDN: Thu nhập doanh nghiệp;

(3) Số liệu chỉ tiêu [12] tổng hợp vào chỉ tiêu C11 của tờ khai 03/TNDN;

(4) Số liệu chỉ tiêu [13] tổng hợp vào chỉ tiêu C12 của tờ khai 03/TNDN;

(5) Số liệu chỉ tiêu [14] tổng hợp vào chỉ tiêu C13 của tờ khai 03/TNDN.

(6) NNT có thu nhập từ thực hiện dự án đầu tư - kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua được hưởng ưu đãi thuế TNDN thì kê khai riêng đối với hoạt động này.

(7) NNT không phải kê khai mục B nếu hoạt động được hưởng ưu đãi thuế TNDN của trụ sở chính.

(8) Chỉ tiêu [09a], [09b], [09c]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh khác tỉnh có thu nhập được hưởng ưu đãi theo quy định tại điểm h khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều địa bàn cấp huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho địa bàn cấp huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

Việc ghi nhận thuế thu nhập doanh nghiệp thực tế phải nộp trong năm được thực hiện dựa trên cơ sở nào?

Việc ghi nhận thuế thu nhập doanh nghiệp thực tế phải nộp trong năm được quy định tại tiểu mục 1 Mục A Phần I Thông tư 20/2006/TT-BTC như sau:

I - HƯỚNG DẪN KẾ TOÁN CHUẨN MỰC “THUẾ THU NHẬP DOANH NGHIỆP”

A - Quy định chung

1 – Ghi nhận “Thuế thu nhập doanh nghiệp”

(1) Hàng quý, kế toán xác định và ghi nhận số thuế thu nhập doanh nghiệp tạm phải nộp trong quý. Thuế thu nhập tạm phải nộp từng quý được tính vào chi phí thuế thu nhập doanh nghiệp hiện hành của quý đó.

(2) Cuối năm tài chính, kế toán phải xác định số và ghi nhận thuế thu nhập doanh nghiệp thực tế phải nộp trong năm trên cơ sở tổng thu nhập chịu thuế cả năm và thuế suất thuế thu nhập doanh nghiệp hiện hành. Thuế thu nhập doanh nghiệp thực phải nộp trong năm được ghi nhận là chi phí thuế thu nhập doanh nghiệp hiện hành trong Báo cáo kết quả hoạt động kinh doanh của năm đó.

(3) Trường hợp số thuế thu nhập doanh nghiệp tạm phải nộp trong năm lớn hơn số thuế phải nộp cho năm đó, thì số chênh lệch giữa số thuế tạm phải nộp lớn hơn số thuế phải nộp được ghi giảm chi phí thuế TNDN hiện hành và ghi giảm trừ vào số thuế thu nhập doanh nghiệp phải nộp.

(4) Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến khoản thuế thu nhập doanh nghiệp phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập hiện hành của năm phát hiện sai sót.

Theo quy định trên thì việc ghi nhận thuế thu nhập doanh nghiệp thực tế phải nộp trong năm được thực hiện dựa trên cơ sở tổng thu nhập chịu thuế cả năm và thuế suất thuế thu nhập doanh nghiệp hiện hành.

Thuế thu nhập doanh nghiệp thực phải nộp trong năm được ghi nhận là chi phí thuế thu nhập doanh nghiệp hiện hành trong Báo cáo kết quả hoạt động kinh doanh của năm đó.

Lưu ý: Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến khoản thuế thu nhập doanh nghiệp phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập hiện hành của năm phát hiện sai sót.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hồ sơ thủ tục cấp lại Giấy phép hoạt động dịch vụ việc làm của doanh nghiệp hoạt động dịch vụ việc làm năm 2025 cấp tỉnh?

- Lễ hội Hoa sim biên giới năm 2025 ngày nào? Lễ hội Hoa sim biên giới 2025 tổ chức ở đâu? Lễ hội Hoa sim biên giới Móng Cái?

- Membership là gì? Membership sử dụng vào việc gì? Chính sách về đầu tư kinh doanh năm 2025 ra sao?

- Quy định về chính sách của Nhà nước về an toàn thực phẩm ra sao? Quyền và nghĩa vụ của tổ chức, cá nhân kinh doanh thực phẩm?

- Văn bản quy phạm pháp luật có hiệu lực kể từ ngày ban hành trong trường hợp nào? Tổ chức thi hành phải bảo đảm yêu cầu gì?