Tải về biên bản bàn giao quỹ tiền mặt mới nhất? Ai phải chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt?

Tải về biên bản bàn giao quỹ tiền mặt mới nhất? Mẫu biên bản bàn giao quỹ tiền mặt có nội dung gì?

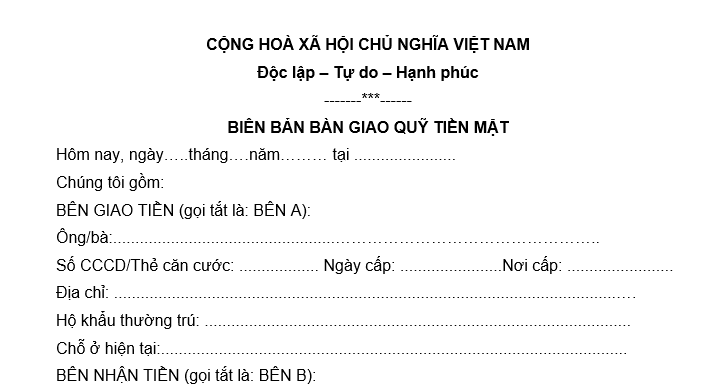

Biên bản bàn giao quỹ tiền mặt là một văn bản ghi nhận việc bàn giao tiền mặt từ một cá nhân hoặc bộ phận này sang một cá nhân hoặc bộ phận khác trong một tổ chức, doanh nghiệp hoặc đơn vị hành chính. Biên bản này giúp xác nhận số tiền thực tế được bàn giao, tránh tranh chấp và sai sót sau này.

Nội dung chính của biên bản bàn giao quỹ tiền mặt thường có:

- Thông tin bên giao và bên nhận: Họ tên, chức vụ, đơn vị công tác.

- Thời gian, địa điểm bàn giao: Ghi rõ ngày, giờ, địa điểm thực hiện bàn giao.

- Số tiền bàn giao: Ghi cụ thể số tiền bằng số và chữ.

- Tình trạng quỹ: Có thể kèm theo biên bản kiểm kê quỹ tiền mặt.

Chữ ký xác nhận: Cả hai bên và có thể có sự chứng kiến của bên thứ ba (ví dụ: kế toán trưởng, thủ quỹ).

Mục đích của biên bản bàn giao quỹ tiền mặt:

- Đảm bảo minh bạch, tránh thất thoát tài chính.

- Xác nhận trách nhiệm của người giao và người nhận tiền.

- Là căn cứ để kiểm tra, đối chiếu khi cần thiết.

Tham khảo mẫu biên bản bàn giao quỹ tiền mặt mới nhất dưới đây:

Tải về Mẫu biên bản bàn giao quỹ tiền mặt mới nhất Mẫu 1

Tải về Mẫu biên bản bàn giao quỹ tiền mặt mới nhất Mẫu 2

Lưu ý: Thông tin chỉ mang tính chất tham khảo

Tải về biên bản bàn giao quỹ tiền mặt mới nhất? Ai phải chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt? (hình từ internet)

Ai phải chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt?

Theo Điều 12 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

b) Các khoản tiền mặt do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như các loại tài sản bằng tiền của doanh nghiệp.

c) Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ theo quy định của chế độ chứng từ kế toán. Một số trường hợp đặc biệt phải có lệnh nhập quỹ, xuất quỹ đính kèm.

d) Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

đ) Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch.

e) Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ TK 1112 áp dụng tỷ giá giao dịch thực tế. Riêng trường hợp rút ngoại tệ từ ngân hàng về nhập quỹ tiền mặt thì áp dụng tỷ giá ghi sổ kế toán của TK 1122;

...

Như vậy, theo quy định thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt.

Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch.

Quy định về lựa chọn đơn vị tiền tệ trong kế toán thế nào?

Theo Điều 4 Thông tư 200/2014/TT-BTC quy định lựa chọn đơn vị tiền tệ trong kế toán như sau:

(1) Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

(2) Đơn vị tiền tệ trong kế toán là đơn vị tiền tệ:

- Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hoá và cung cấp dịch vụ và thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán; và

- Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

(3) Các yếu tố sau đây cũng được xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị:

- Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

- Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

(4) Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay đổi trừ khi có sự thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bác sỹ quảng cáo thực phẩm chức năng có thể bị phạt tới 30 triệu đồng? Quảng cáo TPCN trên báo nói phải đọc rõ nội dung nào?

- Đáp án Tuần 1 cuộc thi trực tuyến tìm hiểu Lịch sử Đảng bộ tỉnh Sóc Trăng? Đáp án cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Sóc Trăng?

- Cơ cấu tổ chức của Cục Xúc tiến thương mại được quy định như thế nào? Tổ chức sự nghiệp của Cục Xúc tiến thương mại?

- Diễu binh ngày 30 4 tại TP HCM lịch tổng duyệt mới nhất? Lịch dâng hương dâng hoa tưởng niệm ngày 30 4 tại TP HCM mới nhất?

- Hướng dẫn xem diễu binh trên các giao lộ nếu không vào được đường Lê Duẩn? Lịch sơ duyệt, tổng duyệt ngày mấy?