dẫn du lịch;

b) Nhận tiền lương và khoản thù lao khác theo hợp đồng;

c) Tham gia các khóa bồi dưỡng kiến thức, chuyên môn, nghiệp vụ, kỹ năng hành nghề hướng dẫn du lịch;

d) Trong trường hợp khẩn cấp hoặc bất khả kháng, được quyền thay đổi chương trình du lịch, điều chỉnh tiêu chuẩn, dịch vụ của khách du lịch.

2. Hướng dẫn viên du lịch có nghĩa

. Nghĩa vụ của khách du lịch

1. Tuân thủ pháp luật Việt Nam và pháp luật của quốc gia, vùng lãnh thổ nơi đến du lịch; ứng xử văn minh, tôn trọng phong tục, tập quán, bản sắc văn hóa địa phương, bảo vệ và giữ gìn tài nguyên du lịch, môi trường du lịch; không gây phương hại đến hình ảnh quốc gia, truyền thống văn hóa dân tộc của Việt Nam.

2. Thực hiện

quy trình, thủ tục quy định.

- Chỉ được sử dụng xe khi có lệnh điều xe. Không sử dụng xe vào việc riêng. Đồng thời, không cho người khác điều khiển xe, không cho xe khỏi cơ quan khi chưa có ý kiến của người có thẩm quyền.

- Trước và sau mỗi chuyến đi công tác, lái xe phải tự ghi chỉ số côngtơmet vào sổ nhật ký và ghi đầy đủ nội dung của lệnh điều

hợp, đoàn kết hội viên, bảo vệ quyền, lợi ích hợp pháp của hội viên, hỗ trợ nhau hoạt động có hiệu quả, góp phần vào việc phát triển kinh tế - xã hội của đất nước.

Hội được thành lập với mục tiêu trên hết là tăng cường và mở rộng quan hệ đoàn kết hữu nghị, sự hiểu biết lẫn nhau giữa nhân dân Việt Nam và nhân dân Hà Lan;

Tiếp tục tranh thủ sự đồng

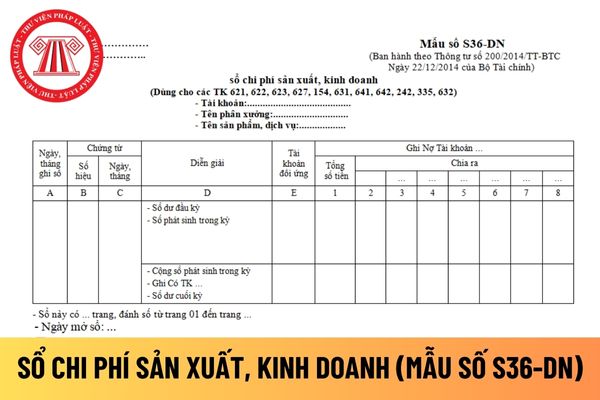

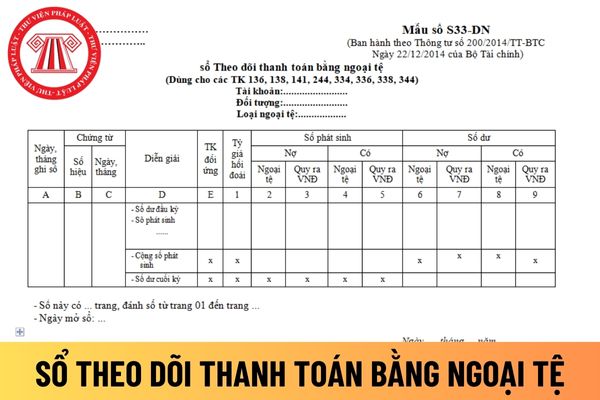

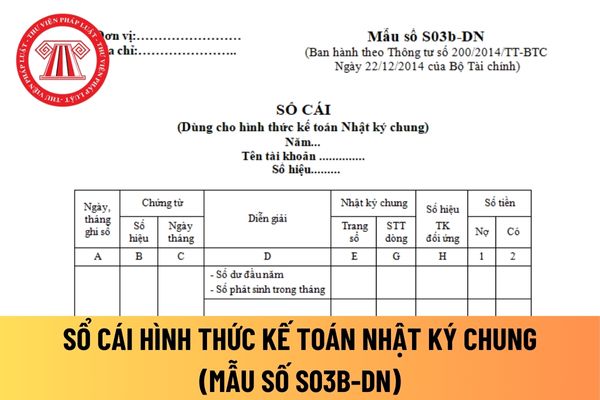

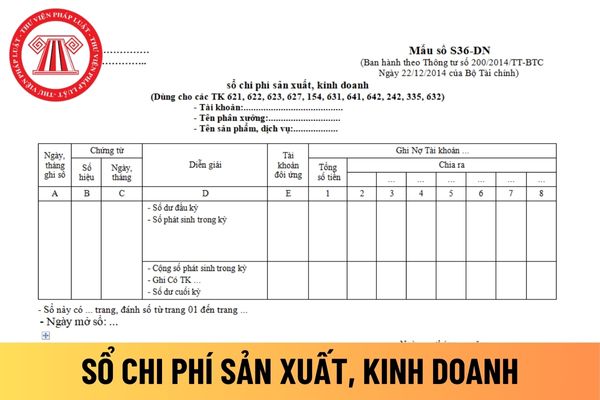

sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số

lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế

và xử lý lỗ trong kinh doanh;

m) Trường hợp giải thể, trình tự giải thể và thủ tục thanh lý tài sản công ty;

n) Thể thức sửa đổi, bổ sung Điều lệ công ty.

...

Theo đó, nguyên tắc chia lợi nhuận sau thuế là một trong những nội dung chủ yếu được quy định trong Điều lệ công ty TNHH 2 thành viên trở lên.

Công ty TNHH 2 thành viên trở lên (Hình từ

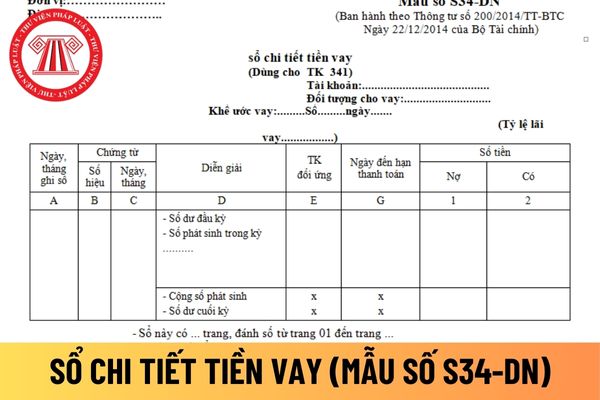

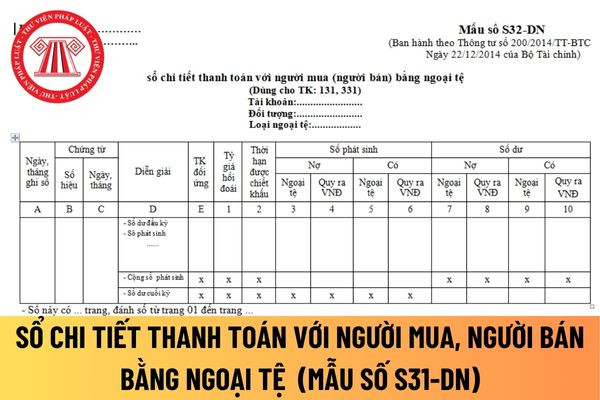

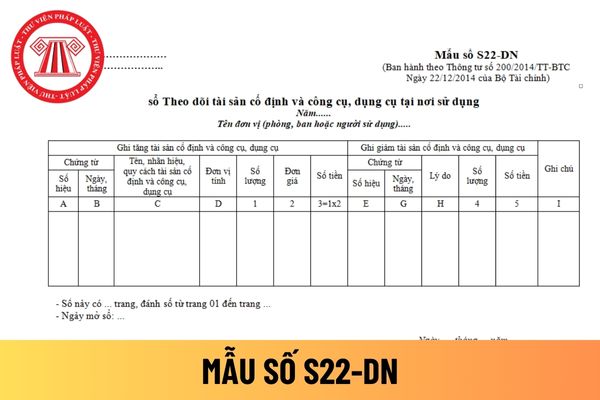

. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

bằng tay trước khi sử dụng, hoặc ký duyệt vào sổ kế toán chính thức sau khi in ra từ phần mềm kế toán;

- Sổ kế toán phải dùng mẫu in sẵn hoặc kẻ sẵn, có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ;

- Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

+ Đối với sổ kế toán dạng quyển:

Trang

trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế

thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho

. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên

trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi

tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử theo quy định tại Nghị định này bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

3. Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua

2023 Công tác phòng, chống thiên tai và tìm kiếm cứu nạn của ngành Y tế năm 2023 được triển khai như sau:

Bộ trưởng Bộ Y tế chỉ thị Thủ trưởng các đơn vị thuộc, trực thuộc Bộ Y tế và Sở Y tế các tỉnh, thành phố khẩn trương thực hiện tốt những nội dung cụ thể như sau:

- Tiếp tục triển khai thực hiện Chỉ thị 42-CT/TW năm 2020 của Ban Bí thư Trung ương

theo chuẩn nghề nghiệp và chuẩn hiệu trưởng.

(4) Đẩy mạnh chuyển đổi số, đổi mới công tác quản lý, quản trị trường học;

Thực hiện quản trị trường học dân chủ, kỷ cương, nề nếp, chất lượng và hiệu quả giáo dục trong các cơ sở giáo dục tiểu học.

(5) Tiếp tục thực hiện công tác thanh tra, kiểm tra, giám sát theo thẩm quyền;

Khai thác, sử dụng sách

theo đúng pháp luật;

b) Mọi pháp nhân thương mại phạm tội đều bình đẳng trước pháp luật, không phân biệt hình thức sở hữu và thành phần kinh tế;

c) Nghiêm trị pháp nhân thương mại phạm tội dùng thủ đoạn tinh vi, có tính chất chuyên nghiệp, cố ý gây hậu quả đặc biệt nghiêm trọng;

d) Khoan hồng đối với pháp nhân thương mại tích cực hợp tác với cơ

.

- Các khoản chi một lần cho cả khoá học: chi hỗ trợ trang thiết bị phục vụ cho giảng dạy, thực hành và trang thiết bị phục vụ sinh hoạt của lưu học sinh ở tại kí túc xá, chi tham quan, chi làm hồ sơ thủ tục nhập học, chi tổng kết, kết thúc khoá học và bảo vệ luận văn tốt nghiệp, chi tặng phẩm, chi đón và tiễn lưu học sinh đi và về tại sân bay quốc tế

Hướng dẫn viên du lịch có quyền thay đổi điểm đến du lịch khác so với trong hợp đồng đã ký không? Khách du lịch yêu cầu thay đổi địa điểm du lịch trong quá trình đi tour thì có được không?

15:55 | 23/06/2022

Hướng dẫn viên du lịch có quyền thay đổi điểm đến du lịch khác so với trong hợp đồng đã ký không? Khách du lịch yêu cầu thay đổi địa điểm du lịch trong quá trình đi tour thì có được không?

15:55 | 23/06/2022

.jpg)